غلامحسین دوانی

عضو شورایعالی انجمن حسابداران خبره ایران، عضو جامعه حسابداران رسمی ایران

اخیرا برخی نمایندگان مجلس طرحی را بهنام مالیات بر فروش بهجای مالیات بر ارزش افزوده مطرح کردهاند که بهویژه مورد استقبال اصناف و بخش مالیاتگریز کشور قرار گرفته بود. خوشبختانه فعلا این طرح بهدلیل آنکه درآمد دولت را بهشدت کاهش میداد و تاریکخانههای اقتصادی را تقویت میکرد کنار گذاشته شده و قانون دائمی ارزش افزوده در دستور کار مجلس قرار گرفته است. واقعیت آن است که با وجود افزایش درآمد مالیاتی دولت بهویژه در دو سال گذشته کماکان بالاترین نسبت درآمد مالیاتی به تولید ناخالص داخلی حدود 5/ 7 درصد است که نسبت به کشورهای همجوار نظیر ترکیه بسیار پایین است. نمایه زیر که از منابع بانک جهانی استخراج شده نسبت درآمدهای مالیاتی به تولید ناخالص داخلی در کشورهای منتخب را نمایش میدهد:

یکی از دلایل کاهش درآمدهای مالیاتی پرداخت نکردن مالیات حقه بخش خدمات و به خصوص اصناف کشور است که متاسفانه ظاهرا هیچ عزم جدی هم برای این موضوع به چشم نمیخورد، بهطوری که اصناف با 4 میلیون نفر صاحب کسب و کار، حداکثر نصف حقوقبگیران مالیات میدهند و در کشور کمتر از یکصد نفر شخص حقیقی بیش از یکصد میلیون تومان مالیات اظهار میکنند؛ این در حالی است که بخش خدمات حدود 49 درصد تولید ناخالص داخلی را به خود اختصاص میدهد که 30 درصد آن متعلق به اصناف است.

به دیگر سخن با وجود آنکه سهم صنعت و خدمات (مشاغل آزاد) تقريبا با هم برابر بوده و هر يك حدود 26 درصد توليد ناخالص ملي را به خود اختصاص ميدهند، مشاغل آزاد 6 درصد كل درآمد ماليات را تامين ميكنند ولي بخش صنعت حدود 57 درصد كل درآمد ماليات را تامين ميكنند. بررسيهاي انجام شده نشان میدهد سهم مشاغل آزاد از كل درآمد مالياتهاي پرداختي در سال 1379 حدود 14 درصد بوده كه به رغم توافقات انجامشده بين سازمان امور مالياتي و اصناف اين نسبت در سال 93 به 6 درصد كاهش يافته که موید آن است که طي 15سال سهم مالياتهاي پرداختي اصناف از كل درآمد مالياتي با كاهش 8 درصدي مواجه شده است. کار به جایی رسیده که دستگاه وصول مالیات همه ساله بر خلاف مقررات از طریق توافق با اتحادیههای اصناف نسبت به محاسبه و وصول مالیات اقدام میکند اما بخت برگشتگان بخش صنعت زیر فشار مالیات بهرغم ضرر و زیان کماکان بیش از همه مالیات میدهند.

آمارهای طرح جامع مالیاتی در سال ۹۵ حکایت از دریافت حدود حداقل ۳۰ تا ۴۰ هزار میلیارد ریال از طریق شناسایی مودیان جدید مالیاتی و مقابله با فرار مالیاتی دارد. بهطریق اولی یعنی این عده تاکنون مالیات ندادهاند، اما اینکه چرا برخی نمایندگان درصدد حذف مالیات بر ارزش افزوده بوده و پیگیر اجرای مالیات بر فروش از مصرفکننده نهایی بودند، فارغ از زمان انتخابات و خرج کردن موضوع مالیات در مراسم انتخاباتی حکایت از مصالح خاصی دارد که به آن پرداخته خواهد شد. بدون شک اجرای درست و اصولی قانون ماليات بر ارزش افزوده در درجه اول به نفع توليدكننده داخلي خواهد بود زیرا در زمان اجراي قانون تجميع عوارض، توليدكنندگان ايراني ناچار بودند بهطور پیاپی و سریالی براي يك كالا مكررا ماليات بپردازند؛ يعني مثلا براي يك خودرو هم توليدكننده مواد اوليه، هم قطعهساز و هم كارخانه توليدكننده بهطور جداگانه و هر كدام سه درصد ماليات تجميع عوارض ميپرداختند اما در عين حال بنگاههاي فروش خودرو، دلالان خودرو و شركتهاي واردكننده خودرو، از پرداخت اين ماليات معاف بودند. با اجراي ماليات بر ارزش افزوده، سلسله مراتب توليد از پرداخت ماليات بر تجميع عوارض معاف ميشوند و در عوض اين توزيعكننده نهايي است كه بايد ماليات را محاسبه و از خريدار نهايي دريافت كند. بنابراین اجراي ماليات بر ارزش افزوده، منافع دو گروه را بهطور جدي به خطر انداخته بود؛ گروه اول كساني كه پشت پرده به دلالي و واسطهگري مشغولند و بدون اينكه در زحمت توليد شريك باشند و بدون اينكه در مقابل مصرفكنندگان تعهدي به عهده بگيرند، با قرارگرفتن در مسير توليد تا مصرف، با خريد و فروشهاي مكرر باعث عدم شفافيت و التهاب در بازار ميشوند. ضرر اين عده بيشتر از اين بابت است كه براساس قانون ماليات بر ارزش افزوده، مسير تهيه و توزيع كالاها شفاف ميشود. با اجراي اين قانون، كساني كه بيجهت در مسير توليد تا مصرف قرار گرفتهاند شناسايي شده و به تدريج حذف ميشوند.

گروه دوم زیاندیده از قانون ماليات بر ارزش افزوده، قاچاقچيان هستند. كساني كه خارج از مسير قانوني و رسمي واردات، كالاهاي خارجي را از بازارهاي امارات، عمان، كردستان، آسياي ميانه و حتي افغانستان و پاكستان دور از چشم قانون به داخل ايران منتقل كرده و بازار ايران را مملو از كالاهاي بيكيفيت خارجي كردهاند. ويژگي اصلي اين عده، عدم تعهد آنها در برابر مصرفكنندگان است، چرا كه نه گارانتي معتبري ارائه ميكنند و نه حتي در قبال صحت و سلامت كالايي كه ارائه ميكنند، مسووليتي ميپذيرند. با اجراي قانون ماليات بر ارزش افزوده، منافع اين دسته از خرابكاران بازار، به شدت به خطر ميافتد.

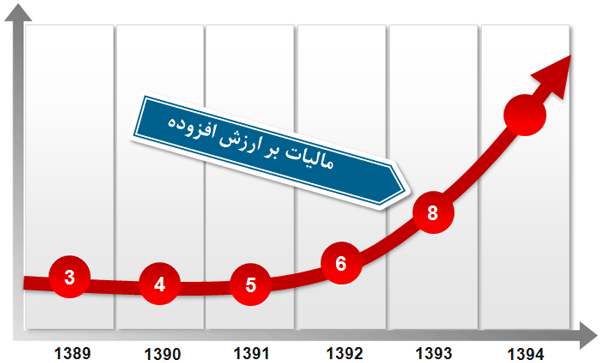

اجرای درست و بدون تفسیر قانون مالیات بر ارزش افزوده اساسا به ضرر كساني است كه از شفافيت بازار گريزانند و منافعشان در بهرهبرداري از شايعات، رانتهاي اطلاعاتي و قاچاق و عناصر پشت پرده تاریکخانههای اقتصادی است. باید توجه کرد با وجود آنکه طی دوره 1394- ۱۳۸۴ سهم مالیات از درآمدهای کشور از رقم ۱۸ به ۴۰درصد افزایش یافته؛ اما متاسفانه هنوز 40 درصد از تولیدکنندگان درآمد ناخالص داخلی کشور از جمله بخش کشاورزی، صادرات، مناطق کمتر توسعهیافته، شرکتهای بورسی، مناطق آزاد و نهادهای خاص به دلیل اشتغالزایی، رونق اقتصادی، افزایش صادرات و تشویق سرمایهگذاری خارجی و… از پرداخت مالیات معاف هستند.

مضاف برآنکه مطابق پیشبینی کارشناسان و اقتصاددانان، اکنون ۲۵ درصد از تولید ناخالص داخلی کشور در بخش غیر رسمی و قاچاق است که فشاری بر درآمدها و بودجه کشور است و اتفاقا برای آنکه فشار مالیاتی از دوش تولید و حقوقبگیران برداشته شود، راهکاری جز افزایش سهم مجموع درآمدهای ناشی از مالیات بر ارزش افزوده و عوارض، به بیش از 60 درصد مجموع درآمدهای مالیاتی کشور وجود ندارد. این در حالی است که امروز بیش از چهار میلیون واحد صنفی در کشور فعالیت دارند که از آغاز سال 1396 باید با نصب رایانه و ایجاد حساب و کتاب وفق مقررات موضوع ماده (95) و آییننامه آن فعالیتهای خود را شفاف ارائه دهند.

اتاق بازرگانی، صنایع، معادن و کشاورزی بهعنوان سخنگوی تولید و نه دلالان سودجو به اتفاق ارائهدهندگان خدمات فنی و مهندسی اتفاقا باید همسو و با استقبال از اصلاح قانون دائمی ارزش افزوده و وادار کردن سازمان مالیاتی به اجرای مر قانون (و اجتناب از اجتهادهای ممیزی و سرممیزی) کوشش کنند مالیات بر ارزش افزوده بهعنوان مالیات اصلی کشور تلقی شود تا تولید و خدمات فنی و مهندسی جان بگیرد و بتوانند جلوی بنجلهای وارداتی را بگیرند. دولت و حکومت نیز وظیفه دارند در اعتمادسازی برای مودیان و ایجاد فضای رقابتی با حذف معافیتهای خاص نهادها و ساده و روشن کردن فرآیند مالیاتستانی از اعمال رویههای «حسینقلی خانی» در وصول مالیات اجتناب کرده تا با ایجاد صف واحد در مقابل مالیاتگریزان و بخش مخل اقتصاد اتحاد پایدار داشته باشند. زیرا بدون شک کنار گذاشتن مالیات بر ارزش افزوده، اولا موجب کاهش حدود 40 هزار میلیارد تومان از درآمدهای کشور و ثانیا متوقف شدن اعتبارات عمرانی و کاهش تقاضای خرید تولیدات داخلی و خدمات فنی و مهندسی خواهد شد و در پایان بار این کاهش درآمد بر دوش تولیدکنندگان کالا و خدمات خواهد افتاد. لازم به یادآوری است که به همت اداره کل مبارزه با فرار مالیاتی و پولشویی تاکنون با شناسایی ۲۲۰ تراکنش مشکوک و اعلام آن به سازمان مالیاتی از ۷۷ مورد مزبور به میزان 990 میلیارد تومان مالیات دریافت شده که این مقدار برابر با مالیات یک میلیون و ۷۰۰ هزار نفر مشمولان بند «ج» است که تاکنون پرداخت داشتهاند.