پدیده پولشویی چه بلایی بر سر اقتصاد می آورد و چرا باید با آن مبارزه کرد؟

براساس آخرین گزارش موسسه بازل در سال 2017، ایران در شاخص ضدپولشویی بازل با کسب نمره 8.6 از 10 (10 بدترین وضعیت) در میان 146 کشور مورد بررسی، جایگاه اول یعنی بدترین جایگاه را به خود اختصاص داده است و در صدر کشورهای جذاب برای پولشویی قرار دارد.

محمد عدلی/ آینده نگر

دو سال پیش از آنکه پیوستن به گروه اقدام مالی علیه پولشویی به موضوعی سیاسی تبدیل شود و دولت برای تصویب آن در مجلس به لابی گری بیفتد، اقتصاددانان و بانکداران از ضرورت آن برای پیوستن به مناسبات اقتصادی جهان، سخن رانده بودند. آن زمان برجام تازه به اجرا درآمده بود و فعالان اقتصادی منتظر شکل گیری روابط اقتصادی با جهان بودند. سیستم مالی و بانکی پس از سال ها جدایی از چرخه ارتباطات بین المللی قرار بود بار دیگر نقش اصلی را در مناسبات مالی به عهده گیرد. قرار بود روش های غیرمعمول کنار رود و صرافی ها فراتر از وظیفه خود عمل نکنند اما عقب ماندگی سیستم بانکی از استانداردهای جهانی مانعی بود که با اجرای برجام کنار نمی رفت. بانک های بزرگ اروپایی که موانع سیاسی را رفع شده می دیدند، برای برقراری رابطه با بانک های ایرانی نیاز به استانداردهای فنی در عملیات بانکی داشتند. کارشناسان خبره بانکی نیز پیش بینی کرده بودند که برای عادی سازی روابط بین المللی بانکی نیاز به ارتقاء استانداردهای بانکداری در ایران است چرا که دورماندن از فضای اقتصاد جهانی موجب عقب ماندن بانک ها از قواعد روز دنیا شده بود.

با همین تحلیل برخی از این اصلاحات در سیستم بانکی آغاز شد. بانک مرکزی بخشنامه های مورد نیاز برای اصلاح فرایندها را ابلاغ کرد. یکی از این دستورالعمل ها به اصلاح شیوه حسابرسی بانک ها اختصاص داشت. موضوعی که با سختی فراوان به مرحله اجرا درآمد. بر این اساس سیستم گزارشگری مالی موسوم به IFRS که روشی نوین برای بررسی حساب ها و سود و زیان بانک هااست به اجرا درآمد. همین موضوع موجب شد تا زیان پنهان شده بسیاری از بانک ها نمایان شود و سهام بانک ها به واسطه روشن شدن زیان انباشته آن ها با افت قابل توجهی مواجه شود. با این حال بانک ها به این سیاست بانک مرکزی تن دادند و بسیاری از آن ها بجای پنهان کردن زیان ها به دنبال کاهش واقعی ضرر و رسیدن به سود افتادند.

راه اندازی مکانیزم مبارزه با پولشویی اما از اصلی ترین استانداردهای مورد نظر بود بر این اساس بانک مرکزی، بانک ها را ملزم به راه اندازی واحد مبارزه با پولشویی کرد. این واحد در همه بانک های استاندارد دنیا برای شناسایی پول های کثیف وجود دارد و بانک های ایران نیز به آن مجهز شدند اما بانک های بین المللی تضمین های کافی برای این فرایند می خواهند. بر همین اساس پیوستن به گروه اقدام مالی مشترک علیه پولشویی (Financial Action Task Force) در دستور کار قرار گرفت. بانک مرکزی و وزارت امور اقتصادی و دارایی برای خروج نام ایران از لیست سیاه مالی جهان اقدام کردند. نام ایران به همره چند کشور دیگر در لیست سیاه مالی جهان قرار داشت و این سازمان بین المللی و فرادولتی، ایران را کشوری ناامن برای سرمایه گذاران معرفی می کرد.

ایران در سال ۲۰۰۹ برای اولین بار، در کنار کشورهای پاکستان، ازبکستان و ترکمنستان وارد لیست سیاه پیشنهادهای سرمایهگذاری FATF شد. این گروه در فوریه سال ۲۰۱۶ یعنی بهمن ماه ۹۴ به نگرانیهای جدید خود درباره شکست ایران در رسیدگی به کاهش ریسک تامین مالی تروریسم و در نتیجه تهدید جدی علیه یکپاچگی سیستم مالی بینالمللی اشاره کرد و نهادهای تصمیم گیر بین المللی را به محافظت از خود فراخواند و خواستار اقدامات مقابلهای علیه ایران شد. همچنین FATF در این گزارش اعلام کرد: اگر ایران نتواند گامهای معنی داری در سیستم مبارزه با تامین مالی تروریسم خود بردارد، FATF بار دیگر در جولای ۲۰۱۶ از اعضای خود خواهد خواست تا اقدامات پیشگرانه موثر و سخت تری را در دستور کار قرار دهند.»

رایزنی های ایران با این نهاد مالی بعد از اجرای برجام آغاز شد و دولت موفق شد، تلاش ایران برای اصلاح فرایندهای مبارزه با پولشویی و تامین مالی تروریسم را به این سازمان بین المللی اثبات کند پس از تصویب قانون «مبارزه با تامین مالی تروریسم» در بهمن ۹۴ که لایحه آن در همان سال توسط دولت به مجلس ارائه شده بود، گروه اقدام ویژه مالی، چهارم تیرماه ۹۵ در بیانیه جدید از تعلیق درخواست خود مبنی بر اقدامات مقابله ای علیه ایران خبرداد. در این روز ایران به مدت یک سال از لیست سیاه مالی جهان تعلیق شد تا فرصت داشته باشد اقدامات اصلاحی لازم را در قوانین و دستورالعمل ها انجام دهد. گروه اقدام مالی مشترک طبق این تصمیم اعلام کرد که اگر ایران در ۱۲ ماه موفق نشود پیشرفت لازم را انجام دهد سازمان FATF مجددا تدابیر معلق شده علیه ایران را اعمال خواهد کرد و اگر ایران در مدت مذکور به تعهداتش عمل کند، FATF اقدامات بعدی را مورد ملاحظه قرار خواهد داد. این سازمان از ایران خواست به طور کامل به رفع کاستیها در مقابله با پولشویی و بویژه فاینانس تروریسم بپردازد. در این فرصت یک ساله بانک مرکزی برخی اقدامات اصلاحی را ترتیب داد و لوایح جدید بانکی را آماده کرد. 12 ماه بعد از این تصمیم اما همچنان ایران موفق به انجام اقدامات کافی نشده بود به همین دلیل بار دیگر فرصتی شش ماهه داده شد و ایران از لیست سیاه مالی به صورت تعلیق باقی ماند. بعد از پایان مهلت شش ماهه همچنان لایجه نهایی از 4 لایحه مورد نظر در پیچ پارلمان قرار داشت و نهایی نشده بود به همین دلیل فرصتی تازه تا تیرماه امسال در نظر گرفته شد. در این فاصله آمریکا از برجام خارج شد و روابط اقتصادی با دنیا به واسطه بازگشت تحریم ها بار دیگر به کما رفت. رایزنی های دیپلماتیک بار دیگر آغاز شد و هیات دیپلمات های ایران این بار رایزنی با کشورهای باقی مانده در برجام را در دستور کار قرار دادند تا بتوانند راه های جدیدی برای منتفع شدن ایران از مواهب برجام پیدا کنند. در جریان این مذاکرات، مهلت ایران برای پیوستن به گروه اقدام مالی مشترک علیه پولشویی به پایان رسید و مجلس نیز بررسی لایحه نهایی را به مدت دو ماه به تعویق انداخت. در این برهه از زمان گفته می شد که دولت با تعویق بررسی این لایحه موافق بوده است تا در این فاصله تضمین های لازم برای ارتباطات مالی از کشورهای اروپایی گرفته شود و سپس گام آخر از سوی ایران برداشته شود. FATF نیز سه ماه دیگر به ایران مهلت داد تا اقدامات اصلاحی خود را کامل کند. در همین فاصله زمانی رایزنی های ایران با کشورهای اروپایی برای برقراری سازو کار جدید ارتباطات اقتصادی بدون مزاحمت تحریم های آمریکا، ادامه یافت تا اینکه محمدجواد ظریف وزیر امور خارجه ایران در حاشیه نشست مجموع عمومی سازمان ملل از توافق با اروپا برای برقراری سیستم مالی جدید برای برقراری رابطه با پولی و بانکی با ایران خبر داد. دیپلمات ارشد ایران از ورود 11 بانک مرکزی اروپایی به این مکانیزم مالی خبر داد. ظریف همچنین از توافق نفتی با کشورهای اروپایی سخن گفت که به تداوم خرید نفت ایران از سوی این کشورها خواهد انجامید. این اخبار مثبت بود که بازار ارز ایران را نیز با عقبگرد قیمت ها مواجه کرد. تیم مذاکره کننده ایران قصد دارد پیش از اعمال دور دوم تحریم های آمریکا در 13 آبان از ابزارهای جدید ارتباط با اروپا رونمایی کند. به همین دلیل بود که مجلس شورای اسلامی نیز پانزدهم مهرماه در جلسه ای با حضور وزیر امورخارجه، وزیر اطلاعات و رئیس کل بانک مرکزی به کلیات و جزئیات لایحه پیوستن ایران به کنوانسیون مقابله با تامین مالی تروریسم موسوم به CFT رای داد تا آخرین گام برای پذیرش پیش نیازهای مورد نظر گروه اقدام مالی علیه پولشویی FATF برداشته شود. این اتفاق درست در موعد آخرین مهلت این نهاد بین المللی رقم خورد. باید منتظر ماند تا در نشست آتی این سازمان، اقدامات ایران مورد پذیرش قرار گیرد تا ایران به طور کامل از لیست سیاه مالی جهان خارج شود و دیگر به عنوان کشوری ناامن به سرمایه گذاران جهان معرفی نشود.

عدم پذیرش این قواعد بین المللی از سوی ایران به بانک های بین المللی این اجازه را می داد تا همکاری های خود با بانک های ایران را محدود سازند اما با عبور از این استانداردها می توان به برقراری روابط مالی با کشورهایی که قصد حفظ برجام را دارند امیدوار بود.

چرا بخش خصوصی از پیوستن به FATF استقبال می کند

فعالان اقتصادی پس از10 سال تحریم اقتصادی، با امضای برجام و پایان مناقشه هسته ای در اندیشه توسعه فعالیت های خود و عادی سازی روابط بین المللی خود بودند که در مدت کوتاهی پس از اجرای برجام با خروج آمریکا از این معاهده بین المللی مواجه شدند. همکاری اقتصادی با کشورهای باقیمانده در برجام به عنوان گزینه اصلی دستگاه دیپلماسی مطرح شد و مذاکرات برای تحقق آن آغاز شد. فعالان اقتصادی که قرار بود دیگر به سیاست یارانه ندهند، خواستار پذیرش سازو کارهای بین المللی برای حضور در زنجیره اقتصاد جهانی شدند. بخش خصوصی برای نقل و انتقال پول خود در مراودات تجاری با کشورهای خارجی با چالش مواجه است و باید هزینه های زیادی را بابت کارمزد به صرافی ها بپردازد و ریسک بالایی را در این جابجای ها بپذیرد. درصورت برقراری ارتباط بانک های ایران با بانک های دیگر کشورها، تجارت میان بخش هاص خوصی ایران و کشورهای طرف معامله تسهیل می شود چراکه اولین قدن برای همکاری های اقتصادی، وجود سازو کار نقل و انتقال پول است. بخش خصوصی که دوره تحریم ها هزینه بالایی برای نقل و انتقال پول پرداخته و بسیاری از روابط بین المللی را به خاطر این نقیصه بزرگ از دست داده، انتظار دارد که در دوران جدید با آمادگی اروپا برای ادامه همکاری با ایران، شرایط برای سازو کارهای این همکاری اقتصادی فراهم شود.

کارشناسان اقتصادی و بانکی پیوستن به گروه اقدام مالی را پیش زمینه برقراری روابط اقتصادی و جذب سرمایه خارجی می دانند. احمد حاتمی یزد کارشناس مسائل بانکی معتقد است که باید روند جابجایی پول در کشور شفاف شود و اگر این شفافیت وجود نداشته باشد، نمی توان انتظار داشت که بانک های خارجی با ایران همکاری داشته باشد.

بهبود رتبه اعتباری

یکی از آثار همکاری ایران با نهادهای بین المللی مالی و پذیرش استانداردهای جهانی، بهبود رتبه اعتباری کشور بود. بر اساس اعلام رسمی کمیته رتبه بندی ریسک کشورهای دنیا در OECD، رتبه ریسک اعتباری ایران یک پله ارتقا یافت و از رتبه 6 به 5 رسید.

رتبه اعتباری هر کشور، نشانگر وضعیت مالی و اعتباری و میزان اعتماد سایر کشورها به نظام اقتصادی و بانکی آن کشور است. هر مقدار که ریسک های سیاسی و اقتصادی در کشوری بیشتر باشد، وام دادن به آن با مخاطرات بیشتری روبروست؛ بنابراین هزینه های اعطای خطوط اعتباری و تسهیلات فاینانس به آن کشور افزایش می یابد. در مقابل، هر قدر که رتبه اعتباری کشور بهبود پیدا کند، نشان دهنده آن است که بانکها و موسسات مالی و اعتباری بین المللی با اطمینان خاطر بیشتری می توانند روابط بلندمدت اقتصادی و تجاری با آن برقرار کنند. ارتقاء این رتبه به جذب سرمایه خارجی نیز کمک می کند. طبق گفته ولی الله سیف رئیس کل سابق بانک مرکزی، پس از تصویب لوایح چهارگانه بانکی و انجام اقدامات اصلاحی مورد نظر نهادهای بین المللی رسیدن به رتبه اعتباری 4 که پیش از این یک بار در دولت اصلاحات تجربه شده بود نیز امکان پذیر است.

پیامدهای پدیده پولشویی

مطالعات در زمینه پولشویی نشان می دهد که این پدیده عاملی زیانبار در روند توسعه اقتصادی کشورها به شمار می رود و پیامدهای منفی آن به طور ویژه کشورهای در حال توسعه را به دلیل ضعف ساختارهای مالی و نهادی مورد آزار قرار می دهد. از همینرو تاکید شده است که برای جلوگیری از نهادینه شدن آثار آن در جوامع و همچنین تحقق اهداف ثبات و پویایی اقتصاد، با پدیده پولشویی مبارزه جدی صورت گیرد. مقدمه این مبارزه، شناخت آثار و شوکهای آن بر پیکره اقتصاد است.

گروه کاری اقدام مالی برای مبارزه با پولشویی FATF وابسته به سازمان همکاری های اقتصادی و توسعه، 4 تهدید اساسی پدیده پولشویی را اینگونه بر شمرده است: 1- کوتاهی در مبارزه با پولشویی، سازمان های مجرم را در تامین مالی فعالیت های مجرمانه و گسترش آن فعالیت ها، آزادتر می گذارد. 2- کوتاهی در مبارزه با پولشویی، سودآوری فعالیت های مجرمانه یا غیرقانونی را برای مجرمان آسان تر می کند. 3- امکان بکارگیری شبکه مالی رسمی پول شویان، خطر فسادپذیری نهادهای مالی و کل بخش مالی اقتصاد ملی را به همراه می آورد. 4- انباشت قدرت و ثروت توسط مجرمان و گروه های بزه کار-برخوردار از امکان پولشویی- تهدیدی جدی برایاقتصادهای ملی و به ویژه برای نظام های دموکراتیک به شمار می آید.

همچنین پژوهش های صندوق بین المللی پول نشان می دهد که انحراف تحلیل ها و سیاست گذاری های کلان اقتصادی از مهمترین پیامدهای کلان اقتصادی پول شویی به شمار می رود.

بر اساس یافته های علمی و تحلیل، آثار زیانبار پدیده پولشویی را می توان آلوده شدن و بی ثباتی بازارهای مالی دانست که در نتیجه آن، ارکان سیاسی، اقتصادی و بنیان های اجتماعی به خطر می افتد. به بیان دیگر، پولشویی به نظم اجتماعی- اقتصادی آسیب می رساند چراکه این پدیده آثار منفی قابل توجهی بر رقابت آزاد و ثبات و سلامت نظام مالی خواهد داشت. این آثار نه تنها در بازارهای مالی جهانی بلکه در بازارهای نوخاسنه نیز نمود عینی خواهد داشت. درواقع هر کش.ری که وارد شبکه مالی بین المللی می شود، در معرض ریسک ناشی از پولشویی قرار می گیرد. برخی شواهد نشان می دهد نقل و انتقال وجوه به بازارهایی که اقدامات مربوط به کشف و ضبط عواید حاصل از فعالیت های مجرمانه کمتر است، افزایش یافته و سرمایه گذاری بر روی دارایی های واقعی و دیگر فعالیت های اقتصادی توسعه گروه های سازمان یافته متخلف در این بازارها رشد کرده است. بنابراین گسترش تلاش های مقام های مسئول در بازارهای مالی جهانی در زمینه مبارزه با پولشویی، فعالیت پول شویان را به سمت بازارهای نوخاسته هدایت خواهد کرد.

گزارش مرکز پژوهش های مجلس اولین آثار اقتصادی این پدیده شوم را تضعیف بخش خصوصی می داند. به طوری که پولشویان با هدف پنهان کردن عواید حاصل از فعالیت های غیرقانونی، اقدام به راه اندازی بنگاه های اقتصادی می کنند و با توجه به اینکه منابع قابل توجه غیرقانونی دسترسی دارند، می توانند محصولات خود را با قیمت کمتری بفروشند. گاهی حتی محصولات خود را پایین تر از هزینه تولید به فروش می رسانند چراکه هدف آن ها چیز دیگری است. بنابراین این شرکت ها نسبت به شرکت هایی که منابع خود را از بازارهای مالی تامین می کنند، قدرت رقابت بیشتری دارند. این موضوع رقابت را برای شرکت های قانونی مشکل می سازد و باعث بیرون ماندن آن ها توسط شرکت های مجرم از بازار و تضعیف بخش خصوصی قانونی در اقتصاد می شوند.

تضعیف یکپارچگی و تخریب بازارهای مالی دومین پیامد پولشویی عنوان شده است چراکه عمل پولشویی از یک طرف مقدار زیادی پول را وارد بازار مالی میکند که ورود این منابع شناخته شده و قابل کنترل نیست. از طرف دیگر هم برای انجام یک فعالیت غیرقانونی دیگر، حجم عظیمی از پولهای موجود در بازار مالی به صورت ناگهانی از آن خارج میشود. از همینرو فعالیت پولشویی هم به دلیل ورود نامعقول و ناشناخته منابع به بازار مالی و هم به واسطه خروج ناگهانی منابع از این بازار، منتج به تضعیف و تخریب بازار مالی میشود.

کاهش کنترل دولت بر سیاست های اقتصادی به عنوان یکی دیگر از پیامدهای پولشویی مورد توجه قرار گرفته است. حجک پولشویی در جهان بین 2 تا 5 درصد تولید ناخالص داخلی جهان است. در بعضی از کشورهای در حال رشد، این عواید غیرقانونی ممکن است میزان بودجه دولت را تحت تاثیر قرار دهد و در نتیجه کنترل دولت بر سیاست گذاری های اقتصادی را کاهش دهد.

اختلال در نظام اقتصاد و کاهش رشد اقتصادی از دیگر آثار زیانبار این پدیدیه شوم است. کسانی که با هدف پولشویی وارد چرخه فعالیت های اقتصادی می شوند عملا به دنبال سود از فعالیت اقتصادی خود نیستند و این موضوع نظام فعالیت های اقتصادی را مختل می سازد. همچنین به دنبال عمل پولشویی، منابع و سرمایهها از بخشهای مولد به بخشهای نامولد انتقال مییابند که نتیجه این امر کاهش تولید، درآمد و اشتغال خواهد بود که این موضوع به معنی تهدید رشد اقتصادی کشورها است.

تهدید ریسک اعتباری به عنوان یکی دیگر از پیامدهای پولشویی به حساب می آید. کشورها در جهان به دنبال کسب اعتبار بین المللی برای جذب سرمایه خارجی هستند اما پولشویی عکس این فرایند را اثبات می کند و فضای اقتصادی کشورها را ناامن جلوه می دهد.

آثار اجتماعی ناشی از پولشویی نیز فراوان است. توزیع نابرابر درآمد یکی از این پیامدها به شمار می رود. عملیات پولشویی از یک طرف درآمد را به نفع کسانی توزیع میکند که تمایلی برای بکارگیری آنها در بخش تولیدی و سرمایهگذاری ندارند و از طرف دیگر با توجه به اینکه پولشویان انگیزهای برای پرداخت مالیات و دیگر عوارض قانونی ندارند، لذا چنین عملی، وضعیت درآمدی دولت را با مشکل مواجه میسازد. از همینرو دولتها در چنین شرایطی برای جبران درآمدهای خود، به افزایش نرخ مالیات روی میآورند که این امر موجب ایجاد فشار بر فعالیتهای قانونی و در نتیجه توزیع نابرابر درآمد میشود.

از آنجایی که پولشویان در قدم اول و در کوتاه مدت به دنبال پنهان کردن منشأ غیرقانونی درآمدهای خود هستند و کسب سود در مرحله بعد برای آنان حائز اهمیت است، لذا آنها در سرمایهگذاریهای مورد نیاز یک اقتصاد سالم مشارکت نمیکنند و اغلب سرمایههای خود را در بخشهایی نظیر زمین، ساختمان، اشیاء هنری، جواهرات و اتومبیلهای لوکس، سرمایهگذاری میکنند.

جهان علیه پولشویی

طی چند دهه اخیر، با توجه به گسترش سریع پولشویی و تبدیل شدن آن به یک پدیده بینالمللی، قوانین، پیماننامهها و تلاشهای بینالمللی قابل توجهی برای مبارزه با پولشویی شکل گرفته که مهمترین آنها مربوط به اقدامات سازمان ملل متحد، گروه ویژه اقدام مالی (FATF) و کمیته نظارت بانکی بال است.

سازمان ملل متحد اولین نهاد بینالمللی است که اقدامات ویژهای برای مبارزه با پولشویی در سطح جهان انجام داد. این سازمان به دلیل افزایش نگرانیها در خصوص قاچاق بینالمللی مواد مخدر و ورود حجم زیادی از پولهای مرتبط با آن به سیستم بانکی، اقدام به تصویب “پیماننامه مبارزه با قاچاق مواد مخدر و داروهای روانگردان” یا “پیماننامه وین” در سال 1988 کرد.

تصویب پیماننامه پالرمو اقدام دیگر سازمان ملل متحد است که به منظور ارتقای همکاری جهت پیشگیری و مبارزه موثر با جرایم سازمانیافته بینالمللی، با عنوان کامل “پیماننامه بینالمللی علیه جرایم سازمان یافته فراملی” در سال 2001 تصویب شد. این کنوانسیون مقررات گستردهای را درخصوص مبارزه با جرایم سازمان یافته شامل میشود و از کشورهای عضو میخواهد که برای اجرای مقررات مذکور در قالب قوانین داخلی، این کنوانسیون را تصویب کنند. موارد مهم این کنوانسیون در ارتباط با پولشویی شامل جرم انگاری پولشویی، ایجاد نظام نظارتی برای پایش و کشف موارد پولشویی، مجوز قانونی برای همکاری و مبادله اطلاعات بین نهادهای دولتی، نظارتی، قانونگذاری و سایر نهادهای مرتبط در سطح داخلی و بینالمللی و گسترش همکاریهای بینالمللی است.

اجرای برنامه جهانی مبارزه با پولشویی نیز اقدام دیگر سازمان ملل بوده است. این برنامه یک پروژه تحقیقاتی و کمکرسانی است که از سال 1997 توسط سازمان ملل متحد در حال اجرا است. برنامه مذکور در قالب کمکهای فنی، آموزشی و توصیهای به کشورهای متقاضی ارائه میشود و هدف آن افزایش تاثیر اقدامات بینالمللی برای مبارزه با پولشویی است.

توصیه های FATF

به غیر از سازمان ملل، توصیههای چهلگانه گروه ویژه اقدام مالی به عنوان اسناد جهانی در مبارزه با پولشویی شناخته می شود. از آنجا که عمل پولشویی لزوما در داخل یک کشور اتفاق نمیافتد و مبارزه با این معضل نیازمند همکاریهای بینالمللی است، لذا گروه ویژه اقدام مالی به عنوان یک نهاد قانونگذار و ناظر بین المللی، اقدام به صدور توصیههای چهلگانه در سال 1990 کرد و در سالهای 2001 و 2003 و همچنین در سال 2012 این توصیهها را مورد بازنگری و بهروزرسانی قرار داد. گروه ویژه اقدام مالی (FATF) یک نهاد بینالمللی است که با هدف تعیین استاندارهای بینالمللی و توسعه سیاستهای مبارزه با پولشویی و تامین مالی تروریسم در سطح ملی و بینالمللی تشکیل گردیده و دبیرخانه تخصصی این گروه در ستاد مرکزی سازمان توسعه و همکاریهای اقتصادی واقع در پاریس قرار دارد. اگرچه که دبیرخانه این گروه در ستاد مرکزی OECD مستقر است، اما FATF یک نهاد بینالمللی مستقل است و بخشی از سازمان توسعه و همکاریهای اقتصادی محسوب نمیشود. توصیههای این گروه به عنوان استانداردهای بینالمللی برنامههای مبارزه با پولشویی محسوب میشوند و گزارش های بینالمللی درخصوص وضعیت کشورها در مبارزه با پولشویی نیز بر اساس این استاندارها تهیه میشوند. در واقع این توصیهها چارچوب اساسی فعالیتهای مربوط به مبارزه با پولشویی را تشکیل میدهند و برای پیادهسازی در سطح جهانی طراحی شدهاند.

بیانیه کمیته بال

یکی دیگر از اقدامات بینالمللی مهم در راستای مبارزه با پولشویی، انتشار بیانیه “پیشگیری از استفاده از سیستم بانکی برای پولشویی” توسط کمیته نظارت بانکی بال در سال 1988 است. کمیته مذکور در سال 1974، توسط روسای بانکهای مرکزی 10 کشور (اروپایی) تاسیس شد. بیانیه این کمیته شامل سیاستها و فرآیندهای اساسی است که مدیران بانک ها باید به منظور کسب اطمینان درخصوص عدم استفاده از سیستم بانکی در مسیر پولشویی، اتخاذ کنند.

پیشگیری و مبارزه

تدوین قوانین و مقررات مناسب و اتخاذ تدابیر لازم در کشورهای توسعه یافته در جهت مبارزه همه جانبه با معضل پولشویی، در کنار آشنایی این کشورها از پیامدهای نامطلوب این پدیده سبب شده است که اغلب درآمدهای غیرقانونی و نامشروع در این کشورها به منظور پولشویی به کشورهایی منتقل شود که سازوکارهای نظارتی در بازارهای مالی آنها ضعیف است و یا اینکه فاقد سازوکار لازم برای برخورد با این معضل هستند. از همینرو یکی دیگر از اقدامات اساسی برای مقابله با مشکل پولشویی، تدوین قوانین و مقررات مناسب برای مبارزه با پولشویی توسط دولتها است. طبق گزارشی که مرکز پژوهش های مجلس منتشر کرده است، علاوه بر لزوم قاعدهگذاری در هر کشور، ضروری است که کشورها نیز در زمینه مبارزه با پولشویی با یکدیگر همکاری همه جانبه داشته باشند؛ چراکه صرف وجود قانون مبارزه با پولشویی در هر کشور الزماً منجر به کاهش فعالیتهای پولشویی در سطح جهان نمیشود. بنابراین توجه به اینکه پدیده پولشویی دارای ماهیت جهانی و فراملّی است، از همینرو همکاری با مراجع ذیربط بینالمللی نظیر سازمان ملل متحد، گروه ویژه اقدام مالی، کمیته نظارت بانکی بال، بانک جهانی و صندوق بینالمللی پول و سایر کشورها در زمینه شناسایی جرم اولیه، پیگیری اموال نامشروع و ضبط و مصادره آنها سبب میشود که مبارزه با پولشویی به یک اقدام رایج در سراسر دنیا تبدیل شود و به این ترتیب میزان فعالیت های غیرقانونی و درآمدهای نامشروع حاصل از آنها کاهش یابد.

وظایف بانک ها

موسسات مالی مخصوصا بانکها به منظور مبارزه با پولشویی، ملزم به رعایت اصولی هستند که مورد توافق سازمانهای بینالمللی فعال در این زمینه نظیر کمیته نظارت بانکی بال و گروه ویژه اقدام مالی و کشورهای دارای قانون مبارزه با پولشویی است.

شناسایی مشتری اولین وظیفه بانک عنوان شده است. از آنجایی شناسایی مشتری، تعیین هویت و بررسی پیشینه حرفهای وی از سوی بانکها و موسسات مالی و اعتباری، لازمه برقراری ارتباط صحیح و سالم کاری بین بانک و مشتری است، بنابراین یکی از ارکان مهم مبارزه با پولشویی، شناسایی مشتری در هنگام گشایش حساب و ارائه خدمات به آن است. براساس این اصل موسسات مالی موظف هستند ضوابط و مقررات ویژهای درخصوص شناسایی مشتریان داشته باشند؛ به نحوی که این مقررات به طور یکسان برای همه مشتریان اعمال شوند و به گونهای تدوین گردند که موسسات مالی همواره اطلاع و علم کافی در مورد مشتریان و عملیات آنان داشته باشند.

طبقهبندی مشتریان بر مبنای ریسک و اعمال ضوابط دقیق برای شناسایی مشتریان پرخطر نیز به عنوان دومین وظیفه بانک ها اعلام شده است. براساس توصیههای گروه ویژه اقدام مالی، اصول و ضوابط شناسایی مشتری باید مبتنی بر ریسک باشد. در تنظیم ضوابط شناسایی مبتنی بر ریسک، موسسات مالی باید بین ریسکگریزی یعنی امتناع از عرضه خدمات به افراد مجرم و ریسکپذیری یعنی جذب مشتری جدید، توزان ایجاد کنند. به این ترتیب سختگیری و اعمال دقت در پذیرش مشتری باید متناسب با مشخصات و پیشینه فعالیتهای حرفهای وی باشد.

سیستم نظارت بر گردش عملیات مشتری و تشخیص موارد مشکوک نیز باید از سوی موسسات مالی برای شناسایی موارد مشکوک به پولشویی، طراحی شود. با توجه به اینکه شناسایی و کنترل گردش عملیات مشتری، فرآیندی مستمر است، بنابراین موسسات باید با نصب و استفاده از نرمافزارهای ویژه مبارزه با پولشویی، اطلاعات اخذ شده از مشتریان را مدیریت کنند. این نرم افزارها به گونهای طراحی شدهاند که امکان بررسی و کنترل حسابها و گردش عملیات بانکی مشتری به صورت مستمر و در کوتاهترین زمان وجود دارد.

شناسایی موارد مشکوک و گزارش آن به مراجع ذیصلاح نیز جزو وظایف بانک ها در مبارزه با پولشویی است. از آنجایی که شناسایی عملیات پولشویی با پردازش مستمر اطلاعات مالی مشتریها امکانپذیر است، بنابراین اینگونه به نظر میرسد که ایجاد بانک اطلاعاتی و پردازش اطلاعات، به منظور پیگیری معاملات و شناسایی موارد مشکوک، نقش کلیدی در مبارزه با پولشویی دارد. یکی از وظایف اصلی موسسات مالی برای مبارزه با پولشویی، گزارشدهی موارد مشکوک است. براین اساس بانک ها موظف هستند که مراقبت کنند که مبادلات و معاملات بانکی منطبق و متناسب با نوع فعالیت اقتصادی و کسبوکار مشتری باشد.

شاخص ضدپولشویی

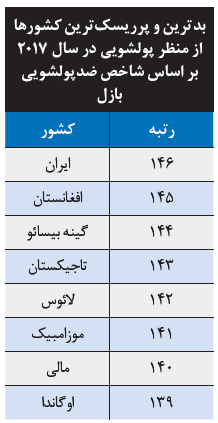

موسسه بازل، یکی از سازمانهایی است که با انتشار گزارشهای سالیانه و اعلام شاخص ضدپولشویی بازل ، ریسک کشورها را از منظر پولشویی و تامین مالی تروریسم اندازهگیری میکند. شاخص ضدپولشویی بازل یک شاخص مرکب است که نمره کلی آن براساس میانگین وزنی 14 شاخص دیگر محاسبه میشود و دامنه نمره آن 0 تا 10 (بدترین وضعیت) است. براساس این شاخص هرچه نمره اختصاص یافته به یک کشور کمتر باشد، این به معنای احتمال کمتر فعالیتهای پولشویی در آن کشور است. این در حالی است که رتبه کمتر یک کشور در میان کشورهای مورد بررسی، بیانگر وضعیت بد آن کشور از منظر عمل پولشویی است.

اهمیت مبارزه با پولشویی و آثار منفی این پدیده بر اقتصاد کشورها چنان آشکار است که هیچ اقتصاد باثباتی را نمیتوان پیدا کرد که تدابیر لازم برای مبارزه با پولشویی را تدارک ندیده باشد.

مبارزه با پولشویی در ایران

قانون مبارزه با پولشویی در ایران در راستای اجرای اصل 123 قانون اساسی کشور در دوم بهمن 1386 به تصویب مجلس شورای اسلامی رسید و در همین راستا شورای عالی مبارزه با پولشویی نیز به عنوان بالاترین مرجع نظارتی برای مبارزه با پولشویی تشکیل شد. علیرغم اینکه مفاد قانون مبارزه با پولشویی کشور مطابقت بالایی با توصیههای چهلگانه گروه ویژه اقدام مالی دارد، اما براساس آمارهای بینالمللی، ایران همچنان در صدر فهرست قرمز پولشویی در سطح جهان قرار دارد و تاکنون مبارزه جدی با معضل پولشویی در کشور صورت نگرفته است. اقدامات اخیر ایران در تصویب لوایح 4 گانه اولین گام هایی است که به طور جدی برداشته شده است.

براساس آخرین گزارش موسسه بازل در سال 2017، ایران در شاخص ضدپولشویی بازل با کسب نمره 8.6 از 10 (10 بدترین وضعیت) در میان 146 کشور مورد بررسی، جایگاه اول یعنی بدترین جایگاه را به خود اختصاص داده است و در صدر کشورهای جذاب برای پولشویی قرار دارد. براساس این شاخص، در سال 2017 کشورهای ایران، افغانستان، گینه بیسائو، تاجیکستان، لائوس، موزامبیک، مالی، اوگاندا، بدترین و پرریسکترین کشورها از منظر پولشویی هستند. این در حالی است که کشورهایی از قبیل فنلاند، لیتوانی، استونی، بلغارستان، نیوزیلند، اسلوونی و دانمارک به عنوان کم خطرترین کشورها از منظر پولشویی ارزیابی شدهاند.

رده بندی FATF

گروه ویژه اقدام مالی یا FATF که میزان پیشرفت کشورهای عضو این سازمان را در زمینه تصویب و پیادهسازی توصیههای خود برای مبارزه با پولشویی و تامین مالی تروریسم، رصد و نظارت میکند، کشورها را در سه گروه طبقهبندی میکند. بدین ترتیب که کشورهای دسته اول، کشورهایی هستند که کاملا منطبق با توصیههای این گروه هستند و آنها را اجرا می کنند؛ این گروه بیشتر شامل کشورهای توسعه یافته است. گروه دوم کشورهایی هستند که در حال پیشرفت و تطبیق با استانداردهای مشخص شده هستند. دسته آخر کشورهایی هستند که با FATF همکاری ندارند و کشورهای پرخطر از نظر پولشویی و تامین مالی تروریسم محسوب میشوند. این گروه خود شامل دو دسته هستند. دسته اول کشورهایی هستند که علیه آنها اقدام متقابل انجام نمیشود، این در حالی است که کشورهای عضو دسته دوم نه تنها در لیست سیاه FATFیعنی لیست کشورها و مناطق غیرهمکار در زمینه مبارزه با پولشویی و تامین مالی تروریسم قرار دارند، بلکه علیه آنها اقدام متقابل نیز صورت میگیرد. نام ایران در سال 2009 برای اولین بار در کنار کشورهای پاکستان، ازبکستان و ترکمنستان وارد لیست سیاه FATF شد و در سالهای بعدی نیز همچنان در رأس این فهرست قرار داشت. به عنوان مثال در سال 2015، ایران به همراه کره شمالی به عنوان کشورهای خطرناک شناسایی شدند و علاوه بر قرار داشتن در لیست کشورها و مناطق غیرهمکار گروه ویژه اقدام مالی، جزو کشورهایی بود که علیه آنها اقدامات متقابل انجام شود. از سال 2016 با وعده ایرن برای اصلاح فرایندها، تعلیق از لیست سیاه آغاز شد و انتظار می رود با تصویب لوایح 4گانه و سایر اقدامات اصلاحی از جمله جمع آوری موسسات مالی و اعتباری غیرمجاز، نام ایران برای همیشه از لیست سیاه این نهاد خارج شود.